刚刚,个税又变了!国家刚宣布:年终奖个税优惠延续到2023年底!

刚刚,国家宣布:延续年终奖优惠计税等个人所得税优惠政策!另外,个税最新最全的税率表、扣缴计算和申报方式,我们也给您准备好了~

恭喜!年终奖税收优惠政策延至2023年底

为减轻个人所得税负担,缓解中低收入群体压力,会议决定:

一是将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。

二是将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底。

三是将上市公司股权激励单独计计税政策延至2022年底。

上述政策一年可减税1100亿元。

年终奖什么时候发最划算?

年终奖,可以选择以下两种方式之一计算应纳税额:

一、年终奖单独申报

不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

二、年终奖并入综合所得申报

并入当年综合所得,按照累计预扣法预扣税款后,按照综合所得年度汇算规定,进行年度汇算

应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除) ×税率-速算扣除数

举个栗子:

某公司业务人员艾慕2019年每月平均发放工资6000元,允许扣除的社保等专项扣除费用500元、每月专项附加扣除3000元;艾慕2019年2月份取得2018年度全年一次性奖金36000元,没有劳务报酬等其他综合所得收入。

如果艾慕选择将全年一次性奖金不并入当年度综合所得,单独计算缴纳个税。

则艾慕2019综合所得个税应税收入如下:

6000×12-5000×12-500×12-3000×12=-30000元<0,

综合所得不缴纳个税。

如果选择全年一次性奖金单独纳个税

36000÷12=3000元,对应全年一次性奖金个税税率3%,因此应缴纳个税为:36000×3%=1080元

如果选择将全年一次性奖金并入当年度综合所得计算缴纳个税,则艾慕2019综合所得个税应税收入如下:

奖金为36000的情况下:

(6000×12+36000)-5000×12-500×12-3000×12=6000元

其综合所得应缴纳个税:6000×3%=180元

再举两个栗子:

A公司小王,2020年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。按单独计税的方式,小王共需缴纳900元个税,年终奖到手29100元;按合并计税的方式,相当于年终奖扣税6000元,到手24000元。对小王来说,两种计税方式下,到手的年终奖差了5100元。

B公司小李,2020年工资扣除三险一金、免征额等,应纳税所得额3万元,年终奖27万元。如果单独计税,小李年终奖共需缴税52590元,工资缴税900元,合计53490元。如果合并计税,则共需缴纳个税43080元。对小李来说,两种计税方式取得的年收入相差10410元。

小艾总结一下,单独计税适用于工资高于年终奖的员工,合并计税则适用于年终奖较多的员工。

年终奖单独申报or并入综合所得?

哪个更节税?

1、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤0

年终奖选择并入综合所得更节税。

2、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤36000

年终奖选择两种方式都可以。

3、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额>36000

当含年终奖的全年应纳税所得额大于36000时,由于年终奖单独申报存在雷区等原因,为使税负最低,可在年终奖和工资之间进行分配,分配的年终奖按照全年一次性奖金单独申报。

年终奖选择单独申报更节税。

4、为什么年终奖要全部纳入综合所得?

过去年终奖都是单独计税的,就存在甲和乙两个人工薪收入算下来都一样多,但由于发放方式不同,导致缴纳税款不同的情况,是有失公平的。

比如,两人纳税年收入均为20万元,但甲年终奖10万元,其余工资10万元;乙没有年终奖,全部是工资收入。那么按照现行税率、年终奖单独计税,甲只要缴17270元个税,乙却要缴23080元个税。

另外,年终奖单独计税还存在“断档”区间。在这些区间内,税前奖金多的,扣完税到手后反而拿得少。比如丙年终奖拿了12000元,缴纳360元个税后到手11640元;丁年终奖拿了12300元,缴纳1050元个税后到手11250元。丁最终拿到的没有丙多。

个税改革后,将工资薪金、劳务报酬等劳动性所得实行综合计税,避免了类似月度间波动造成的税负不公平现象。但国家充分考虑纳税人需求,为政策从单独计税转向合并计税设置了过渡期,也有助于企业安排更为合理的薪酬发放方式。

个税最新最全的税率表

以下9类所得需要缴纳个人所得税:

综合所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

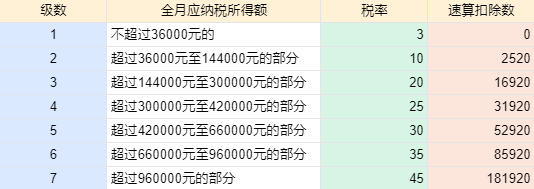

一、个人所得税税率表

综合所得税率表

经营所得税率表

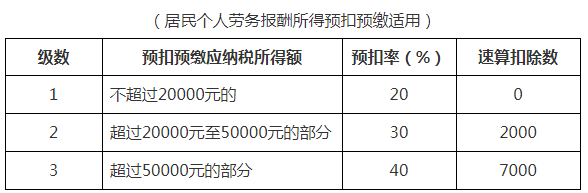

二、个人所得税预扣税率表

居民个人劳务报酬所得预扣率表

三、比例税率:20%

适用于利息、股息、红利所得、财产租赁所得、财产转让所得以及偶然所得

三大个税优惠政策延续实施解读

1、年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底

问:年度综合所得收入不超过12万元且需要汇算清缴补税的无需办理汇算清缴,这里的综合所得包括年终奖吗?

答:包括。

综合所得包括工资薪金、劳务报酬、稿酬及特许权使用费。

即使年终奖选择单独计税,但其仍属于综合所得,在判断豁免条件年度综合所得收入是否超过12万元时需要把年终奖考虑在内。

问:居民个人两处取得工资薪金年合计收入不超过12万,且单位都预扣预缴过个人所得税,现在个税APP作汇算清缴填写时显示要补税1000多元,也可以免于补税吗?

答:符合豁免情形。

如果您是居民个人,且2021年度取得综合所得时您的扣缴义务人已依法预扣预缴了个人所得税,符合以下条件之一的,可以不办理年度汇算:

(1)2021年度取得的综合所得年收入合计不超过12万元的;

(2)2021年度应补缴税额不超过400元的;

(3)2021年已预缴个人所得税与年度应纳个人所得税一致的;

(4)不申请退税的。

2、上市公司股权激励单独计税政策延至2022年底

居民个人艾心为A上市公司的高管,2020年1月取得该上市公司授予的股票期权10000股,授予期权价格为6.5元,艾心2021年5月对其中6000股行权,且行权当日股票价格为每股13.8元。艾心2021年12月对剩余4000股行权,行权当日股票价格为每股16.6元。苗某应如何缴纳个税?

1)5月份应纳个人所得税

应纳税所得额=(13.8-6.5)×6000=43800(元)

应纳个人所得税=43800×10%-2520=1860(元)

2)12月份应纳个人所得税

应纳税所得额=(16.6-6.5)×4000=40400(元)

应纳个人所得税=40400×10%-2520=1520(元)

居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并计算纳税。苗某虽然两次取得股权激励所得,但两次股权激励所得的应纳税所得额未超过144000元,适用的税率和速算扣除数不变,如果由于应纳税所得额的变化引起适用税率的爬升,应补缴第一次股权激励所得应纳的个人所得税。